工业自动化——智能制造的“明珠”

|

|

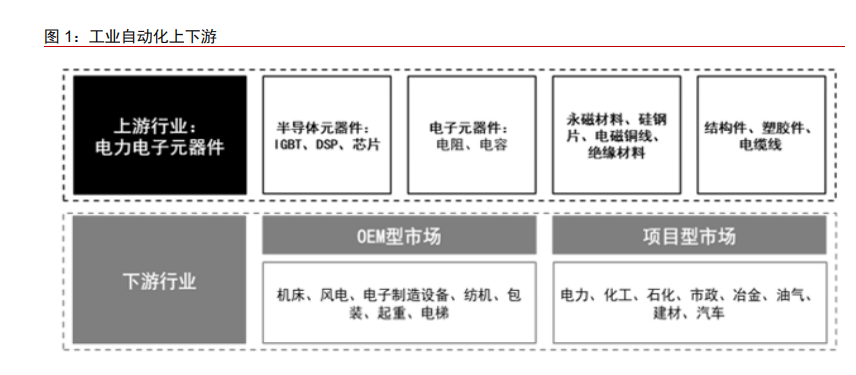

工业自动化,又称工业控制自动化(工控自动化),是指将自动化技术运用在机械工 业制造环节中,实现自动加工和连续生产,提高机械生产效率和质量,释放生产力的作业 手段。工业自动化的发展依赖于信息技术、计算机技术和通信技术的深度融合,自动化技 术在很大程度上扭转了传统作业模式,加速了传统工业技术改造。工业自动化上游行业是 电力电子元器件,下游行业主要包括 OEM(代工)型市场和项目型市场。

通过需求动力的不同来源,全球工业自动化发展历程可以分为以下三个阶段:第Ⅰ阶段(40 年代-60 年代初):此阶段主要为单机自动化阶段,市场上各种单机自动化加工设 备涌现,并不断扩大应用和向纵深方向发展,典型成果和产品包括硬件数控系统的数控机 床。第Ⅱ阶段(60 年代中-70 年代初期):此阶段主要以自动生产线为标志,在单机自动 化的基础上,各种组合机床、组合生产线出现;同时,软件数控系统出现并用于机床,CAD、 CAM 等软件开始用于实际工程的设计和制造中。第Ⅲ阶段(70 年代中期-至今): 20 世 纪 70 年代初期,美国学者首 次提出 CIM 概念,CIM 是一种实现集成的相应技术,即把分 散独立的单元自动化技术集成为一个优化的整体,而作为实现集成的相应技术,并行工程 自 20 世纪 80 年代末期开始应用和活跃于自动化技术领域,并将进一步促进单元自动化技 术的集成,该阶段的典型成果和产品包括 CIMS 工厂和柔性制造系统(FMS)等。

|

工业自动化产业链零部件数量众多,各部分市场规模和增速差异较大。具体来看,低压变频器、伺服电机、减速器、传感器和过程仪表价值量较高;分环节来看,控制系统和 执行系统规模较大。工业自动化市场规模总体保持上升趋势,中国2021年市场超过2000亿元,为排除疫情造成的影响,我们选取2021年和2019年的指标进行对比发现,国内工业自动化市场规模 CAGR超过30%,整体市场规模增长较快。

一、工业自动化的关键核心,PLC 和 CNC 为关键

|

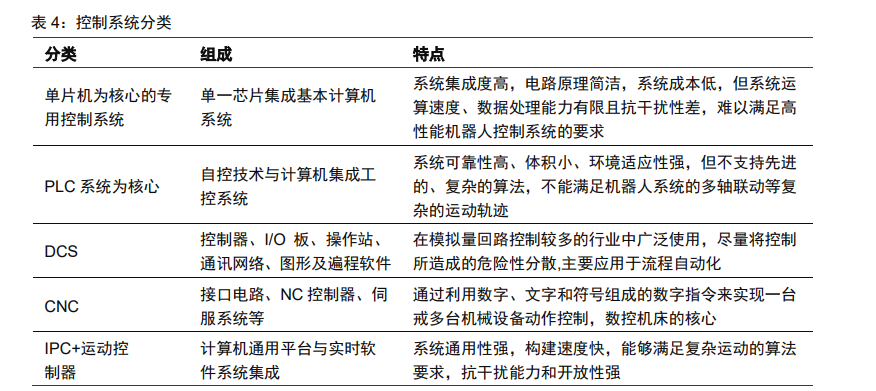

控制系统是工业自动化的核心大脑,更是决定输出产品功能和性能的主要因素。其主 要任务是控制自动化设备在工作空间中的运动位置、姿态和轨迹、操作顺序及动作的时间等。控制系统主要包括硬件和软件两部分:硬件部分是工业控制板卡,包括主控单元和部分信号处理电路;软件部分主要是控制算法、二次扩展开发等。控制系统主要包括 PLC、DCS、数控系统(CNC)、IPC等。

二、PLC:市场快速扩张,小型和中大型PLC差异较大

PLC是一种采用一类可编程的存储器,中大型PLC技术含量更高。PLC 用于其内部 存储程序,执行逻辑运算、顺序控制、定时、计数与算术操作等面向用户的指令,并通过数字或模拟式输入/输出控制各种类型的机械或生产过程。PLC 实质是一种用于工业控制 的计算机,其硬件结构基本上与微型计算机相同。PLC按照 I/O点数分类,可分为小型 PLC中型PLC 及大型 PLC;而按照结构形式分类,则可分为整体式和模块式。一般而言,I/O点数越多,控制关系越复杂,要求的程序存储器容量也越大,可编程控制器的指令及其他 功能也较多,能够适应大型、复杂的控制任务。

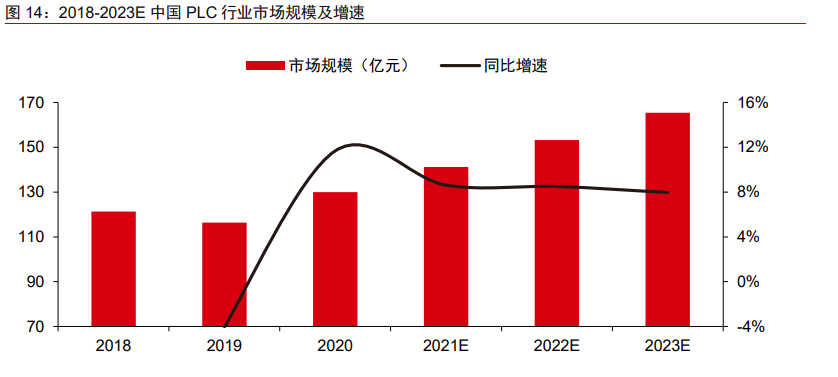

乘制造业复苏春风,PLC市场规模快速恢复。虽然2020年整体受到疫情影响全球经 济显著下滑,但是后疫情时代,制造业快速修复对国内市场带来正面影响,PLC市场持续复苏;此外,我国在“新基建”推动下投资力度不断加大,带动整体市场的需求向好。2020年中国PLC行业市场规模为 130 亿元,同比上涨11.68%,预计2018-2023 年年均复合增长率6.4%,保持稳定增长态势。

PLC 主要与下游产业深度绑定,小型与大中型 PLC 市场差异明显。PLC下游客户广泛分布于各个工业行业,包括流程型工业、离散型工业在内的钢铁、石油、电力、建材、汽车、机械制造、交通运输等领域,目前各下游行业的 PLC 应用均比较成熟。国内大中型 PLC 主要应用于项目型市场,产品的安全性、可靠性、稳定性和网络通信能力要求比较高,如汽车、冶金、电力、化工、建材等。据 MIR 统计,中国大中型 PLC 超过一半市场份额。 而小型PLC主要应用于 OEM 市场,如纺织机械、包装机械、起重机械、食品机械等器械设备,相比较大中型PLC应用来说,市场分布广泛,集中度相对分散。

三、人机界面:下游应用广泛,主要集中于OEM市场

系统和用户之间进行交互和信息交换的媒介,触摸屏为主要产品。HMI 连接PLC、变频器、直流调速器、仪表等工业控制设备,利用显示屏显示,通过输入单元(如触摸屏、 键盘、鼠标等)写入工作参数或输入操作命令,实现人与机器信息交互的数字设备,由硬件 和软件两部分组成。HMI 主要分成三类,分别是触摸屏、平板电脑及文本终端。HMI 应用较广,项目型市场及 OEM 市场都有广泛应用。项目型市场中 HMI用量占整个HMI 市场规模的22.0%左右。传统项目型行业冶金、化工、电力、采矿等都是 HMI市场的主要行业。 OEM市场中,HMI 用量占整个HMI市场规模的78.0%左右。

|

传统 OEM 行业纺织机械、包装机械、印刷机械、机床等都是 HMI市场的主要行业,其中纺织机械行业占据了相当大的比重,电子设备制造、液晶设备、半导体等行业市场份额不断扩大。

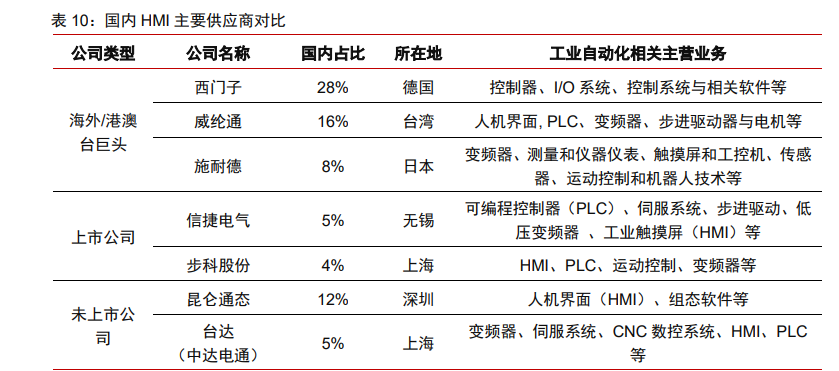

HMI 市场和 PLC 市场紧密相关,国内企业市占分散,国产替代率仍有待提升。由于 PLC 和 HMI 在功能上拥有较强的协同性,PLC 和 HMI 的生产形成深度绑定,从市场份额的分布上看,大型PLC厂商均在 HMI市场上占有一定份额,例如西门子、威纶通、欧姆龙等。在项目型市场,西门子以其行业领 先的工程能力、完善的产品线占据了较为强势的 地位,同时也促使其 HMI业务快速发展,进一步提高了市场占有率。威纶通和施耐德紧随 其后,也在国内市场占有一席之地,加上占比较小的三菱和欧姆龙,海外企业占比超过 50%。 国内企业占比较高的为昆仑通态,达到 12%,上海步科、信捷电气、台达(中达电通)紧 随其后,上述国内企业总市占率仅为 26%,HMI 的国内市场国产替代率仍有待提升。

四、国产化率快速提升

工业自动化国产替代整体仍处于有待提高的环境中,通过观察 2019年-2021 年市场规模变化的情况,我们发现部分环节增速较快。有些环节市场集中度较高,主要龙头拉动提升国产替代率;有些环节市场较为分散,市场前景广阔,可以通过充分竞争快速实现国产替代。

五、在产业链中重要性高

实现国产替代,应率先通过产业链中重要性高的环节突破,产业链环节的重要程度,首要体现为各环节的市场规模。产业链环节中,PLC、CNC、减速器、伺服、变频器、传感/仪表市场规模远高于其他环节,属于重要环节。(本文仅供参考,节选自新浪网,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

江苏中新科竭诚为您服务。